Comment acheter une société qui vaut 5 millions d’euros… sans avoir ces 5 millions d’euros en poche ?

La réponse, c’est le Leveraged Buy-Out (LBO), un montage juridico-financier qui tire parti de l’effet de levier pour permettre à une holding d’acquérir une entreprise cible en mettant un minimum de billes dans l’affaire… et en remboursant la dette grâce aux cash-flows de la société rachetée.

Pour les investisseurs en Private Equity, le LBO reste l’une des opérations de reprise d’entreprise les plus courantes du marché, soutenue notamment par certains mécanismes fiscaux, aujourd’hui strictement encadrés par la réglementation.

Et pour des dirigeants ou des cadres qui ambitionnent de racheter leur propre boîte, c’est souvent l’unique voie réaliste pour concrétiser un projet d’une grande complexité.

Mais attention aux pièges de l’effet de levier ! Car, derrière la simplicité apparente de l’opération, il existe des risques notables qu’il faut absolument intégrer à la réflexion. Il suffit, en effet, d’une dette mal structurée ou d’une baisse du bénéfice, due à la volatilité du marché, pour que l’édifice s’écroule.

Le principal danger, par ailleurs, est celui du surendettement de l’entreprise ciblée, qui devient une véritable « vache à lait », mise sous pression par les financiers pour générer un maximum de bénéfices. Une situation qui peut la mener à la faillite.

Dans cet article, nous vous proposons d’explorer le fonctionnement du Leveraged Buy-Out (LBO) et de mieux comprendre les mécanismes qui peuvent faire de cette opération financière risquée une réussite.

C’est quoi un Leveraged Buy-Out (LBO) ? Définition

Le Leveraged Buy-Out, ou « rachat avec effet de levier », désigne une opération financière qui consiste à racheter une entreprise grâce au levier de l’endettement.

En pratique, une holding s’endette dans le but d’acheter les titres de la société ciblée. Le remboursement de la dette (constituée du capital et des intérêts) est assuré par les flux financiers générés par l’entreprise rachetée, notamment via le versement de dividendes ou de frais de gestion (management fees) au profit de la société mère.

L’intérêt majeur réside dans l’accessibilité du montage financier, qui permet à la holding de racheter une entreprise avec un capital relativement faible au regard de la valeur de celle-ci, donc sans disposer des fonds propres qui lui auraient permis de couvrir l’opération dans son intégralité… et en comptant sur les flux générés par la société cible pour rembourser la dette !

Quels sont les différents types de montages LBO ?

En substance, le type de LBO varie selon la nature de l’acheteur. On parle de :

- Leveraged Buy-In (LBI) lorsque la société est rachetée exclusivement par des repreneurs extérieurs ou des investisseurs, comme un fonds de capital-investissement (Private Equity). En substance, le capital de la holding est détenu en grande partie par des fonds, avec, éventuellement, la présence minoritaire des managers. Le recours à un fort levier financier fait supporter à la cible une pression majeure, dite « à la performance ». Et la sortie du LBO se traduit généralement par la revente de la société.

- Buy-In Management Buy-Out (BIMBO) lorsque la société est rachetée à la fois par des investisseurs extérieurs et par des cadres internes.

- Leveraged Management Buy-In (LMBI), lorsque l’entreprise est rachetée par des investisseurs extérieurs qui mettent en place des managers spécialement recrutés pour l’occasion. Attention au « choc » des volontés avec le management en place !

- Leveraged Management Buy-Out (LMBO) lorsque l’entreprise ciblée est reprise par ses managers. Ceux-ci contrôlent la holding, épaulés par un fonds qui apporte son expertise. La sortie a généralement lieu par cession de la société.

- Management and Employees Buy Out (MEBO) lorsque l’entreprise est rachetée par ses salariés et ses managers, le plus souvent aux côtés d’un fonds d’investissement.

- Leveraged Build-Up (LBU) lorsque les actionnaires ambitionnent de fusionner l’entreprise avec d’autres, afin de rechercher des synergies et des économies d’échelle sur un marché dispersé. Ce type de LBO vise des opérations de croissance externe, le but étant de donner naissance à une société de grande taille pour peser plus fortement sur le marché et croître plus efficacement.

Notez qu’il existe d’autres montages LBO moins fréquents, comme le Leveraged Turn Around (LTA) qui consiste à reprendre une entreprise en difficulté pour l’aider à se redresser.

Une opération qui cible des sociétés dégradées, peu valorisées, avec un taux d’échec élevé, mais à fort potentiel de rentabilité si la restructuration économique et financière donne des fruits.

En fin d’opération, la dette est remboursée et la sortie se fait par la fusion entre les deux entités ou par l’absorption du montage.

Enfin, dans le cas des LBO adossés au cédant, celui-ci devient actionnaire de la holding de reprise, avec un double avantage concret : une réduction drastique du risque de transmission et une sortie en douceur pour le vendeur.

On distingue alors le Vendor Buy-Out (VBO), lorsque le cédant devient actionnaire minoritaire aux côtés d’un fonds d’investissement, et le Owner Buy-Out (OBO), qui revient à se vendre l’actif à soi-même – souvent au sein d’une même famille.

Comment fonctionne le LBO ?

Mais au fait, comment fonctionne exactement un Leveraged Buy-Out ?

Pour le comprendre, il faut distinguer trois leviers complémentaires qui forment la structure d’une opération de LBO.

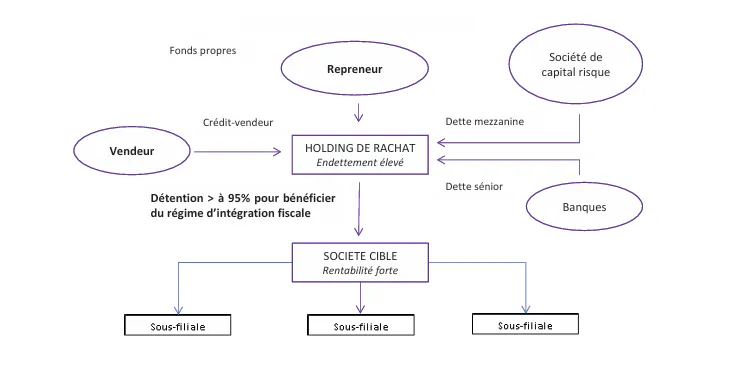

- Un LBO démarre par la création d’une société holding dédiée à l’acquisition de la société cible. Cette holding n’a qu’un objectif : s’endetter pour pouvoir concrétiser l’achat. Les repreneurs font en sorte d’être majoritaires au capital, le solde pouvant être apporté par des investisseurs financiers ou des fonds d’investissement, tandis que les banques interviennent principalement sous forme de dette.

- La holding se charge d’acquérir la société cible. La prise de contrôle exige un apport équivalent à environ 25-30 % de la valeur de la société à acquérir, le solde étant emprunté auprès d’une banque qui finance donc une majeure partie de l’opération. Pour les grosses transactions, le repreneur est souvent un fonds de capital-investissement, raison pour laquelle la holding émet également des obligations souscrites par ledit fonds.

- Les bénéfices de la société cible sont remontés vers la holding via le versement de dividendes, réguliers ou exceptionnels, afin de couvrir les charges financières de la dette contractée : on parle de « récupération du cash-flow ». En substance, les repreneurs acquièrent l’entreprise en mobilisant les ressources de celle-ci !

Après plusieurs années, la société cible est généralement introduite en Bourse ou revendue, ce qui permet aux actionnaires de générer une plus-value.

Maintenant que ce principe de base est compris, allons plus avant dans le détail concernant le point clé de l’opération : la question de la dette. Celle-ci combine généralement deux formes de dettes :

- Une dette bancaire classique, que l’on qualifie de « dette senior ». D’une durée comprise entre 4 et 7 ans, il s’agit d’un crédit amortissable traditionnel, accordé à taux variable. Elle est structurée en dette obligataire ou indivise, et le plus souvent assortie de sûretés réelles ou personnelles, comme une caution personnelle des dirigeants ou des actionnaires, ou un nantissement des actions de l’entreprise faisant l’objet du rachat. Cette dette peut aussi être assortie de clauses contractuelles appelées « covenants », ayant pour objet de donner au créancier le droit de s’ingérer dans les agissements de l’emprunteur.

- Une dette dite « mezzanine », plus risquée, pour laquelle la rémunération exigée est plus élevée. Cette dette subordonnée s’intercale entre les fonds propres de la holding et la dette senior contractée pour rendre possible l’opération de rachat. D’une durée comprise entre 7 et 10 ans, son remboursement ne démarre qu’au moment où la dette senior a été intégralement soldée, et il est généralement payable in fine, donc à l’échéance du prêt, moyennant le paiement des intérêts dans l’intervalle.

Par ailleurs, certains montages peuvent inclure un « crédit-vendeur », qui correspond à une facilité de paiement accordée par le vendeur sur une partie de la valeur de la société cible. Ce prêt s’étale sur 12 à 36 mois et peut être associé à une clause de paiement d’un complément du prix de vente.

(Schéma d’une opération de LBO. Source : Banque de France)

Quels sont les avantages du Leveraged Buy-Out ?

Pourquoi se lancer dans un montage financier de type LBO ? Quels en sont les avantages concrets ?

Pour répondre à cette question, il faut se tourner du côté du fameux « effet de levier » qui constitue le principal moteur de cette opération financière. On peut le considérer de deux manières, sur le plan financier et fiscal.

D’une part, l’effet de levier financier consiste pour la holding à rembourser son emprunt intégralement grâce au résultat de l’entreprise cible, en recourant à un minimum de fonds propres.

On a vu plus haut le fonctionnement de ce levier, et évoqué son intérêt : c’est ce qui conduit la holding à réaliser une opération d’achat avec un minimum de fonds propres.

D’autre part, l’effet de levier fiscal permet à la holding de déduire de son impôt sur les sociétés les intérêts de l’emprunt contracté, dès lors qu’elle détient dans la société cible une forte participation. Tout en diminuant le montant de l’IS, ce mécanisme contribue à améliorer les flux de trésorerie disponibles.

Au passage, plus la base imposable diminue, et plus la valeur économique de la société augmente aux yeux des investisseurs.

Mais ce n’est pas tout : la holding peut également profiter de l’intégration fiscale, qui reste un élément phare des montages LBO pour les investisseurs. Comment fonctionne ce levier spécifique ?

Sur le principe, les frais liés au rachat génèrent un résultat déficitaire au niveau de la société holding. Ce déficit vient s’imputer sur le résultat fiscal bénéficiaire de la cible, ce qui se traduit par une économie d’impôts correspondant approximativement à un tiers des coûts engagés dans l’opération.

Dans un second temps, la société rachetée verse le montant de l’impôt qui correspond à son résultat fiscal à la holding qui, de son côté, règle l’administration fiscale en conservant la différence.

Ce mécanisme est particulièrement important, parce qu’il participe de la rentabilité d’un LBO… et fait de ce type d’opération un excellent placement financier !

Enfin, il faut noter que les investisseurs réalisent généralement des gains lors de la revente de l’entreprise ciblée. Or en fonction de la structure utilisée, cette plus-value peut bénéficier d’un régime fiscal favorable – celle qui s’applique aux plus-values professionnelles.

Quels sont les risques d’un LBO ?

Pour autant, ces avantages ne doivent pas faire oublier que le Leveraged Buy-Out (LBO) est un montage financier complexe, qui nécessite l’assistance d’un avocat spécialisé ou d’un organisme expert, comme une banque d’affaires.

C’est aussi une opération risquée, dans la mesure où ce montage repose essentiellement sur l’endettement.

De ce fait, tout retournement de conjoncture, voire une simple baisse temporaire de la rentabilité de la société ciblée, est susceptible de peser sur la capacité de remboursement des deux entités – et, dans le pire des cas, d’aboutir au dépôt de bilan de la société d’exploitation comme de la société holding.

Même si rien de tout cela n’arrive, l’importance du service de la dette a toutes les chances de limiter les possibilités d’investissement de la société cible durant plusieurs années, avec un impact négatif sur sa capacité financière à faire face aux aléas du marché et sur son potentiel de développement.

Comment assurer la réussite d’un Leveraged Buy-Out (LBO) ?

Compte tenu de ces risques, comment augmenter ses chances de réussir une opération de LBO ?

La réussite d’un Leveraged Buy-Out dépend en grande partie de la capacité de remboursement de l’emprunt par la trésorerie future de la société cible. À ce titre, l’enjeu est donc simple : il s’agit de générer suffisamment de bénéfices au sein de la filiale pour couvrir la dette induite par l’emprunt.

Pour cette raison, la holding, pour faire son choix, doit se focaliser sur deux éléments fondamentaux : le profil de la cible et les aspects juridiques de l’opération.

Le profil de la cible

Le profil de la société cible constitue le principal point de vérification pour la holding. Elle doit pouvoir générer assez de trésorerie pour assurer le service de sa dette et celui de la maison mère, mais aussi accroître sa valorisation de manière à conserver son attractivité aux yeux des investisseurs.

Dans cette optique, l’entreprise ciblée doit réunir plusieurs caractéristiques. Elle doit combiner :

- une situation financière saine (bonne rentabilité, endettement raisonnable et activité qui consomme peu de capitaux) ;

- une visibilité suffisante sur les cash-flow futurs, ce qui suppose de se concentrer sur les secteurs d’activité stables ou en croissance ;

- un fort potentiel de croissance, caractérisé par une stratégie de développement pertinente et par de réelles opportunités d’expansion ;

- un management qualitatif et impliqué ;

- un savoir-faire transmissible, ce qui revient à éviter les entités qui se reposent trop fortement sur un profil type « homme clé » sans lequel la société ne peut pas fonctionner à son meilleur.

Autant dire que les candidats ne courent pas forcément les rues. Les entreprises matures, qui affichent des flux de trésorerie constants et stables, sont de bonnes cibles pour un Leveraged Buy-Out.

Par exemple, un bon candidat pourrait être une entreprise vendant des logiciels SaaS, générant des revenus récurrents adossés à un modèle économique solide (des abonnements à l’année, mettons), et présentant une importante rentabilité avec peu de dépenses d’investissement.

Les aspects juridiques

Parmi les aspects juridiques de l’opération, le plus important reste sans doute l’audit d’acquisition, ou « due diligence ».

Pour mener à bien cet audit, l’acquéreur, ou l’équipe mandatée par ce dernier, procède à un examen approfondi des comptes de la société cible et mène une réflexion sur les résultats prévisionnels annoncés.

L’audit porte également sur d’autres aspects :

- La stratégie commerciale.

- Les raisons qui motivent la vente.

- Le marché et les produits/services vendus.

- Le positionnement concurrentiel.

- Les relations avec les clients, les fournisseurs et les partenaires.

- Les compétences de l’équipe managériale.

- L’état de l’outil industriel (productivité, obsolescence, normes environnementales, etc.).

- La situation sociale.

- La situation juridique (contrats, litiges en cours, etc.).

- La situation fiscale.

- La propriété intellectuelle.

- Les possibilités de sortie du LBO à échéance et les enjeux de valorisation.

Le rapport qui résulte de l’audit sert d’appui à l’acquéreur au moment de chercher des partenaires financiers.

Au-delà de cet examen incontournable, les aspects juridiques englobent des éléments comme :

- La garantie du passif, qui sert à garantir l’acquéreur contre les risques liés à l’accroissement du passif ou à une réduction de l’actif. À cet effet, une clause de révision du prix, à la charge du vendeur, est souvent intégrée au contrat de vente de la cible.

- Les compléments de prix, une clause contractuelle régulièrement fondée sur un objectif de performances, au-delà duquel l’acquéreur s’engage à verser au cédant un complément de prix dont les modalités sont négociées lors de l’achat.

Les points d’attention à prendre en compte

À ces différents aspects, il faut ajouter quelques points d’attention essentiels à prendre en compte pour se donner un maximum de chances de mener son LBO à bien. Ces points constituent autant de pièges à éviter :

- Une conjoncture défavorable pouvant occasionner une baisse des rentrées d’argent concomitante à une augmentation des dépenses et des charges, ce qui réduirait mécaniquement la capacité de remboursement de la société cible et mettrait le montage LBO en péril.

- Un montage inadapté ou impropre, en raison d’un certain nombre de problématiques : prix d’acquisition excessif par rapport à la valeur réelle de l’entreprise cible (ce qui complique le remboursement de la dette), plan de financement prévisionnel qui pèche par excès d’ambition, ou effet de levier surdimensionné qui limite la marge de manœuvre et peut conduire à des situations de sous-investissement.

- Un changement au niveau de l’équipe dirigeante de l’entreprise cible, qui peut se traduire par une période d’instabilité. Pour cette raison, les différents leviers ayant pour but de favoriser le maintien en place de l’équipe dirigeante font pleinement partie d’un montage sécurisé.

- Enfin, des facteurs aggravants, comme des remontées de dividendes qui sont au-delà des capacités de la société filiale, des avances ou des prêts consentis par celle-ci à la holding, ou la cession d’actifs ayant pour conséquence directe une réduction des revenus de l’entreprise cible.

Quel marché pour le Leveraged Buy-Out ?

Le mécanisme même du LBO suscite des critiques, qui remettent en cause son utilité économique et sociale. Ces remarques s’appuient sur le fait que les holdings profitent de l’abondance de liquidités de leur filiale et que l’opération a tendance à endetter cette dernière.

Les critiques exprimées n’ont toutefois pas empêché le développement du marché du Leveraged Buy-Out, en raison des effets positifs de ce type d’opération sur l’amélioration du management des entreprises et sur l’apport de moyens pour investir.

Selon la Private Equity Literature Review, les entreprises sous LBO affichent en moyenne une hausse de productivité de 7,5 % par rapport à des entités comparables, et plus de 80 % de cette amélioration provient de la croissance du chiffre d’affaires (et non de réductions d’effectifs).

Après le recul du marché suite à la crise des subprimes de 2008, puis le ralentissement dû à la hausse des taux d’intérêt amorcée en mars 2022, la machine semble se remettre progressivement en état de marche.

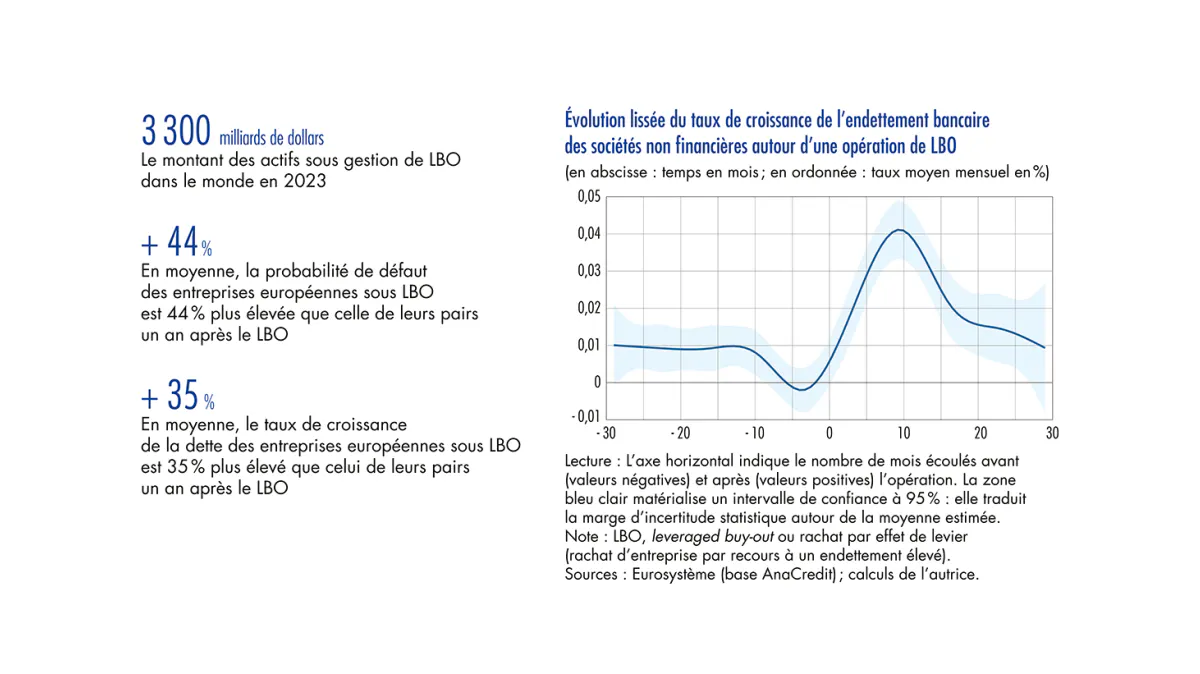

Les indicateurs sont désormais orientés positivement avec 3 300 milliards de dollars d’actifs sous gestion de LBO en 2023, preuve du poids considérable du capital-investissement dans le financement et la restructuration des entreprises (voir graphique ci-dessous).

Néanmoins, les risques encourus restent vifs. Un an après une opération de LBO, la probabilité de défaut des entreprises rachetées est 44% plus élevée, en moyenne, que celle de sociétés comparables. En parallèle, le taux de croissance de la dette est 35% supérieur à celui des entreprises similaires.

Tout cela montre que le recours à la dette tend à fragiliser la situation financière des filiales.

(Source : Banque de France)

Si les opérations de Leveraged Buy-Out (LBO) ont de beaux jours devant elles, en vertu des nombreux avantages de ce montage juridique et financier, il est donc important de ne pas oublier les risques inhérents à ce type de transaction… et de préparer son projet de rachat avec effet de levier en conséquence.

FAQ

- Qu’est-ce qu’un LBO (Leveraged Buy-Out) ?

Un LBO (Leveraged Buy-Out), ou rachat avec effet de levier, est une opération de transmission ou d’acquisition d’entreprise financée en partie par de la dette. Dans ce montage, une société holding est créée pour acquérir une entreprise cible grâce à un apport en fonds propres complété par des emprunts bancaires. Les flux de trésorerie générés par l’entreprise acquise servent ensuite à rembourser progressivement la dette contractée pour l’acquisition. Le LBO est largement utilisé dans le capital-investissement (Private Equity) et les opérations de transmission d’entreprise.

- Comment fonctionne un LBO en pratique ?

Un montage LBO repose généralement sur trois étapes : création d’une holding de reprise, acquisition de la société cible grâce à un mélange de fonds propres et de dettes, puis remontée des dividendes ou des flux financiers vers la holding afin de rembourser les emprunts contractés pour l’acquisition. En pratique, une holding apporte environ 30% de fonds propres et emprunte 70% auprès de banques pour acquérir une entreprise. Les bénéfices générés par la société rachetée permettent ensuite de rembourser progressivement la dette d’acquisition. À terme, les investisseurs réalisent leur plus-value lors de la revente de l’entreprise ou de la sortie du LBO.

- Pourquoi réaliser un LBO ?

Le LBO permet de reprendre une entreprise sans mobiliser la totalité du capital nécessaire à son acquisition. Cette technique facilite les opérations de transmission d’entreprise, les rachats de sociétés familiales, les reprises par les dirigeants ou les investissements réalisés par des fonds de Private Equity. Le recours à l’endettement permet aussi d’augmenter potentiellement la rentabilité des fonds propres investis grâce à l’effet de levier financier.

- Quels sont les risques d’un rachat avec effet de levier ?

Le principal risque d’un LBO réside dans le niveau d’endettement supporté par la holding et indirectement par l’opération. Si l’entreprise acquise génère moins de trésorerie que prévu, le remboursement de la dette peut devenir difficile. Une baisse d’activité, un retournement de marché, une surestimation des performances futures ou un contexte économique défavorable peuvent fragiliser l’équilibre financier du montage et réduire la rentabilité de l’investissement.

- Quelle entreprise est adaptée à une opération de LBO ?

Les entreprises les mieux adaptées à un LBO sont le plus souvent des sociétés matures, rentables et disposant de flux de trésorerie récurrents et prévisibles. Les secteurs bénéficiant d’une bonne visibilité commerciale et d’une génération régulière de cash-flow sont particulièrement recherchés. Les investisseurs privilégient également les entreprises dotées d’un management expérimenté, d’une position concurrentielle solide et d’un potentiel de développement à moyen terme.

- Qui finance un LBO ?

Le financement d’un LBO repose généralement sur une combinaison de fonds propres et de dettes. Les fonds propres peuvent être apportés par des dirigeants, des investisseurs privés, des fonds de Private Equity ou des repreneurs. La dette est souvent fournie par des banques sous forme de dette senior, parfois complétée par de la dette mezzanine ou d’autres instruments de financement. L’équilibre entre capitaux propres et dette dépend du profil de l’entreprise acquise et du niveau de risque accepté par les financeurs.

- Le LBO est-il réservé aux fonds d’investissement ?

Non, même si les fonds de Private Equity restent des acteurs majeurs du marché du Leveraged Buy-Out (LBO), ce type de montage peut également être utilisé par des dirigeants, des cadres repreneurs, des groupes familiaux ou des entrepreneurs souhaitant reprendre une société. Le LBO constitue aujourd’hui l’un des mécanismes les plus utilisés pour financer la transmission et la reprise d’entreprise.

Suivre le podcast

S’abonner au podcast

Recevez mes derniers podcasts directement dans votre boîte mail.